協會快報總覽

- 首頁

- 協會快報總覽

債權轉讓,你不可不知道,延滯6個月轉列呆債...

何謂債權轉讓 :

也就是轉售債權,債權轉讓係指金融機構將授信或信用卡業務持有之債權轉讓給他人,若金融機構僅委託催收公司之情形,資產管理公司並未承受債權,即不屬於債權轉讓範疇。

債權轉讓相關問題 :

Q 我的債務已清償且債權人亦已報送清償資訊,為何信用報告仍有該項資訊?A 聯徵中心依據資產管理公司報送債務人清償資訊於「當事人綜合信用報告」中揭露,如遇該筆債權歷經多次轉讓,且其中有任一家資產管理公司未報送債權再轉讓資訊至聯徵中心,致該筆債權轉讓資料無法完整串連,聯徵中心無法確認該筆債權是否完全清償,此時將以原債權金融機構報送該筆債權轉讓資訊之日起計算揭露期限,即原金融機構出售該筆債權時屬正常、逾期或催收之債權轉讓資料,自債權移轉之日起揭露五年;呆帳紀錄,則自原金融機構轉銷呆帳之日起,揭露五年。

Q 資產管理公司並非聯徵中心會員,為何要報送資料至聯徵中心?

A 雖然資產管理公司並非聯徵中心會員機構,但為顧及債務人之權益,讓清償債務人可以重建其信用紀錄,資產管理公司會來函聯徵中心要求註記該項清償或債權再轉讓或僅免除保證人責任資訊。而聯徵中心為了維護徵信資料之正確性及完整性,同時兼顧債務人之權益,聯徵中心亦會配合資產管理公司於該債務人之信用資料註記其償還等相關資訊。

Q 我已向資產管理公司清償債務,為何「當事人綜合信用報告」中並沒有該項債務清償的資訊?

A 若「當事人綜合信用報告」中並沒有該項清償資訊,表示該資產管理公司並沒來函向聯徵中心報送註記此項清償資訊,建議您可請資產管理公司發函至聯徵中心辦理註記。

Q 資產管理公司向我追討債務,但是為何查詢的「當事人綜合信用報告」中並沒有揭露該項債務資訊?

A 若「當事人綜合信用報告」中並沒有該項債權轉讓資訊,可能:一、該項紀錄已屆滿揭露期限二、金融機構並沒有報送債權轉讓資訊至聯徵中心,如需檢視債權人資訊,必要時可申請一份本中心配合債務清理條例施行提供之「金融機構債權人清冊」,其中金融機構如有報送債權轉讓情形,亦於專欄列出,且「金融機構債權人清冊」資料不受資料揭露期限限制。

Q 我已經與資產管理公司達成協議和解、清償全部債務,應如何辦理免除保證人責任註記?

A 若金融機構將債權轉讓與資產管理公司,且該公司目前仍存在,則請資產管理公司依據聯徵中心報送規範來函辦理登錄清償或僅免除保證責任註記資訊。

授信資料 :

- 債務已清償者:自清償之日起揭露三年。但原金融機構已列逾期、催收者,最長不超過債權移轉日起五年;呆帳紀錄最長不超過原金融機構轉銷呆帳之日起五年。

- 債務未清償者:原金融機構已列逾期、催收之債權轉讓資料,自債權移轉之日起揭露五年;呆帳紀錄最長不超過原金融機構轉銷呆帳之日起五年。

- 保證人於債務已清償或免除保證責任者:自登錄日起即不再揭露。

信用卡資料 :

- 債務已清償者:

- 停用原因為款項未繳之強制停卡:自清償日起揭露六個月,但最長不超過自停卡發生日起七年。

- 停用原因為非強制停用之停卡:自停卡發生日起五年。

- 債務未清償者:

- 停用原因為款項未繳之強制停卡:自停卡發生日起揭露七年。

- 停用原因為非強制停用之停卡:自停卡發生日起五年。 信用卡戶帳款資料:債務已清償者:自清償之日起揭露六個月。債務未清償者:債權狀態為呆帳者,自轉銷呆帳日起揭露五年;債權狀態為正常、遲延、催收者,自債權首次轉讓日起揭露五年。

債權轉讓資產公司或委外催收公司,持續灌水...

實例:

王居明因積欠銀行債務約八十萬無力償還,持續延滯逾期一個月,兩個月,一直到一年,因王居明無任何可予銀行強制執行之資產,導致銀行轉列呆帳。

其實不管信貸,現金卡,信用卡銀行巧立名目收受各項開辦費,掛失費,年費,信用保險費等加上利息,如果發生了呆帳,銀行其實是無多大的損失,因為當初信用貸款撥款同時已扣除了一筆信保費用,即承保的保險公司,已經賠七至九成給銀行,拿了保險公司的理賠,回頭再跟債務人要求清償全部債務,本金、利息、延滯息、違約金、訴訟費、執行費,同樣巧立名目一大堆合理的灌水;最後如果確認催收無效,再把您的不良債權(呆帳)轉售給下游子公司或轉讓給資產管理公司AMC,以二至三成將債權售出。

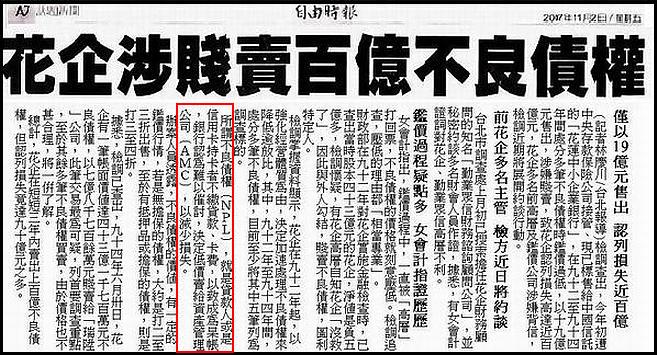

所謂不良債權﹝NPL﹞就是貸款人或是信用卡持卡者不繳貸款,卡費以致成為呆債,銀行評估若認為難以催討,債務人無資產如房子,車子,勞保,薪轉可強制執行或扣薪,低價賣給資產管理公司AMC以減少損失。

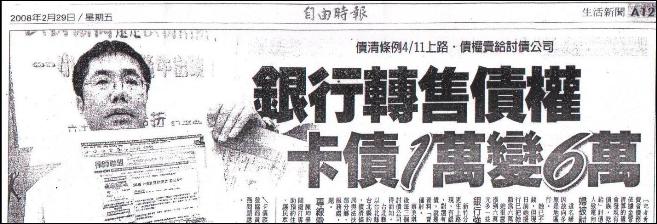

債權賣給討債公司卡債一萬變六萬,債務人情何以堪!真是無語問蒼天!